Независимая гарантия - новая форма обеспечения в Новосибирске

В 2015 году в Гражданский кодекс были внесены изменения, коснувшиеся обеспечения сделок. Теперь для них можно использовать независимые гарантии. Расширен и перечень тех, кто может их выдавать:

- Банки;

- Различные кредитные организации;

- Коммерческие предприятия.

Коммерческие организации было решено добавить в список в виду их высокой надежности на финансовом рынке. Таким образом, они могут полноценно исполнять роль гаранта и выдавать независимые гарантии на территории все Российской Федерации.

Что такое независимая гарантия?

Для заключения сделок и проведения торгов необходима независимая банковская гарантия, но что это такое? Ответ дает ст.368 Гражданского кодекса. В первую очередь, это письменный документ, в котором содержится обязанность гаранта произвести выплаты бенефициару при наступлении гарантийного случая в размере, указанном в пунктах соглашения вне зависимости от действия самого обязательства (независимая гарантия – не зависит от обязательств по контракту).

Такие же условия в ситуациях, когда обязательством является передача акций, облигаций и иных предметов. Она не может быть отозвана или изменена гарантом (если это не предусмотрено в самой гарантии, но подобное утверждение противоречит ее сущности – независимости). Также следует понимать, что требования указанные в ней не могут противоречить данным контракта, заключенного между бенефициаром и принципалом.

Как получить независимую гарантию?

Получить независимую гарантию можно банке, кредитной или коммерческой организации. Это своеобразная сделка, осуществляемая в одностороннем порядке, так как для подписания необходимо лишь согласие обеспечивающей стороны. Вступает она в силу с момента ее выдачи, хотя иная дата может быть установлена одним из пунктов.

Получить независимую гарантию можно банке, кредитной или коммерческой организации. Это своеобразная сделка, осуществляемая в одностороннем порядке, так как для подписания необходимо лишь согласие обеспечивающей стороны. Вступает она в силу с момента ее выдачи, хотя иная дата может быть установлена одним из пунктов.

Сумма, которая должна быть уплачена, указана в самом соглашении, но может изменяться по соглашению принципала и гарантирующей стороны.

Выплата по независимой гарантии

Выполнить свои обязательства гарант должен в течение 5 дней с момента получения письменного заявления с полным пакетом документов и указанием обстоятельств, влекущих выплату. Но этот срок может быть увеличен до 30 (если такой пункт есть в документе). Вся ответственность за несвоевременное выполнение норм независимого соглашения ложится на обеспечителя.

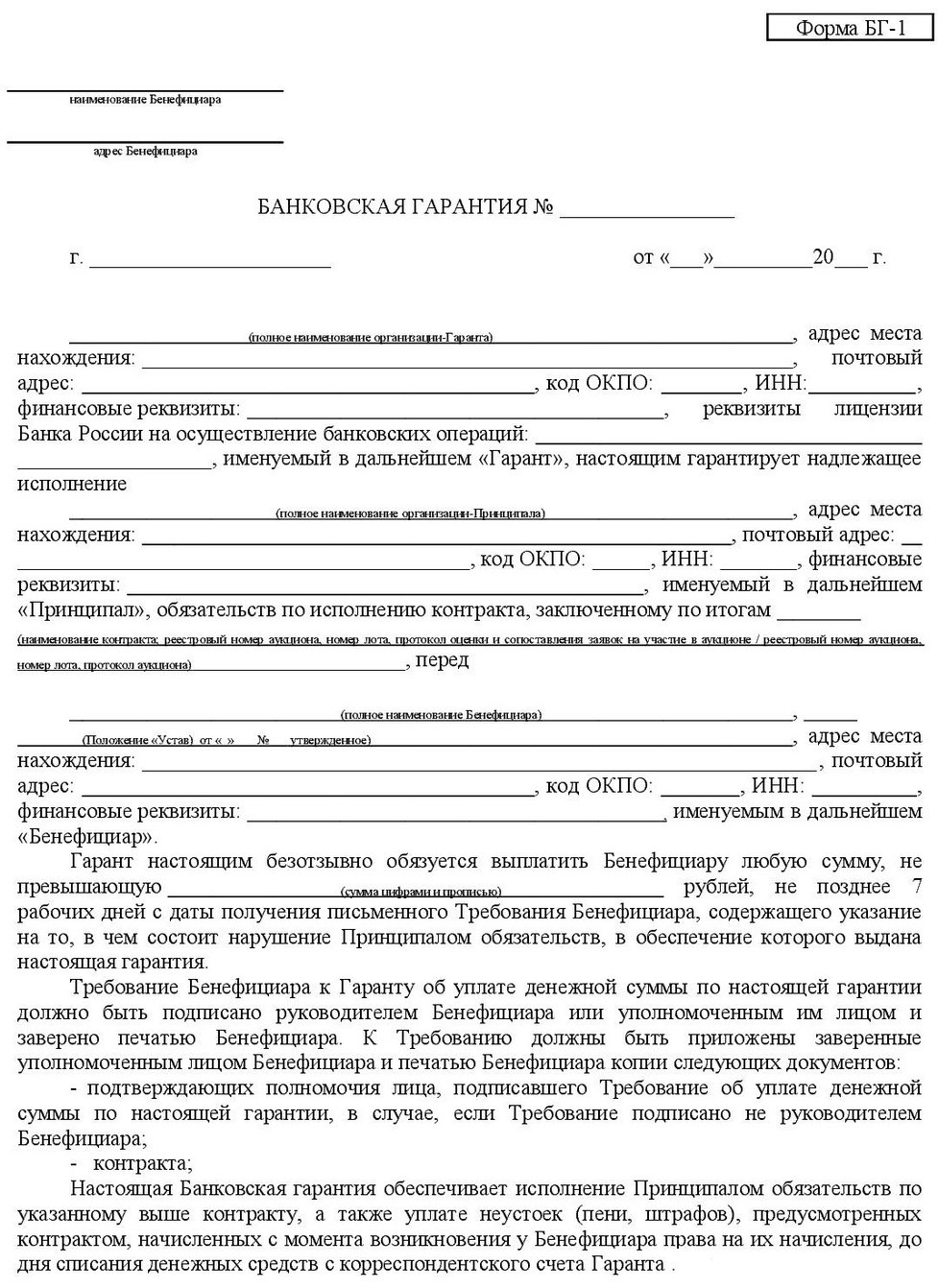

Независимая банковская гарантия (образец 2017 года)

В п.2 ст. 434 Гражданского кодекса есть четкие требования к составлению соглашения. Первое и главное условие для независимой гарантии это письменная форма. Это сделано, чтобы зафиксировать нормы и иметь возможность проверить ее подлинность.

В ст. 368 ГК четко указаны и основные реквизиты:

- Дата, когда такой акт выдан;

- Основные реквизиты участников (принципала, бенефициара, гаранта);

- Обязательство, которое обеспечивается;

- Размер денежных средств, которые необходимо выплатить, порядок расчета;

- Обстоятельства, влияющие на размер выплат (увеличивающие или уменьшающие их);

- Период, в который она действительна;

- Обстоятельства, способствующие выплате денежных средств.

Если существует возможность изменения или отзыва обеспечителем, то измененная форма независимой гарантии остается аналогичной исходной. Действие ее прекращается в таких случаях:

- Прошел срок, указанный в документе, а пролонгации нет;

- Указанные средства уплачены полностью;

- Бенефициар отказался от требований;

- Кредитор в письменной форме освободил поручителя.

Гарант вправе не исполнять обязательства, указанные в гарантии, если есть несоответствие требований и бумаг, либо они предоставлены с нарушением сроков. Если все соответствует нормам, то необходимо оплатить указанную сумму.

Независимая гарантия и банковская гарантия (отличия)

Независимая гарантия или банковская гарантия, есть ли между ними разница и чем они отличаются? С середины 2015 года понятия банковской и независимой гарантии являются почти равнозначными. Они внешне абсолютно идентичны, но имеют определенные расхождения:

- Гарант. Если раньше им могли выступать только банки, то сейчас такая возможность есть и у предприятий. Кредитные организации бесспорно более надежны, зато юридические лица могут предложить более гибкие условия.

- Сумма. Ранее суммы могли выдавать с плавающей суммой, хотя в законе такой нормы не было. Для нового соглашения можно указать условия, при которых происходит ее снижение или повышение.

- Передача прав. По новым правилам для передачи прав бенефициара, он дает официальное согласие.

Также информацию теперь допустимо предоставлять при помощи электронной связи или факса, в случаях, если можно достоверно установить лицо, которое ее выдало. Это шаг по приведению отечественных законодательных норм в соответствие с международными.